数熵数说 · M1-M2剪刀差

|事件|

2021年11月末,狭义货币(M1)同比增长仅3%,增速比上月末高0.2%,比上年同期低7个百分比。广义货币(M2)同比增长8.5%,增速同样低于上月末和上年同期。实体融资需求偏弱,信贷派生能力减弱,国内经济基本面亟需提振。

M1、M2增速走势同样走弱的情况下,由于M2近4年增长率保持相对稳定,流动性更高、对经济金融交易更敏感的M1增速快速走弱,M1-M2剪刀差迅速缩小。

M1-M2剪刀差反映了当期企业经营的活跃度以及实体企业对未来经济的预期,可作为判断经济基本面的先行指标。

M1-M2剪刀差是一个相对概念,为M1与M2增速的差值。M1由单位活期存款和现金组成,流动性相对较高,与企业经营、交易、融资活动关系密切。一般来说,其增速越高则说明实体经济活力高,实体企业需要更多资金进行投资扩建,更多资金流入实体企业活期存款。M2则由M1和个人储蓄和单位定期存款组成,流动性相对较低。其增速越高则说明实体经济活力不足,企业更倾向于将资金存入定期或者进行理财、购买基金等资产配置而非投资扩建,经济增速回落。

全国商品房销售额增长具备与M1-M2剪刀差同期共振特征;人民币贷款增速具备先行M1-M2剪刀差三个月的特征;未贴现银行汇票增速则具备先行M1-M2剪刀差两个月的特征。

通过数熵数字科技的大数据+AI数据挖掘平台对与M1-M2剪刀差呈现相关关系的变量进行数据挖掘发现,在相关性方面,反映国内房地产市场热度的全国商品房销售额增长存在与M1-M2剪刀差同期共振特征。同样反映实体经济活力的人民币贷款增速与未贴现银行汇票增速分别呈现领先三个月和两个月的特征。

#01

【现在】

M1-M2剪刀差走势解读

2020年初,疫情爆发,国内经济受到严重冲击,几乎处于停摆状态。国家果断施行宽松货币政策刺激经济复苏。得益于卓有成效的防疫措施以及宽松的货币政策,国内迅速恢复到正常的经济秩序。

图1:近10年我国M1-M2剪刀差走势图 (数据来源:数熵数字)

国外主要央行施行大水漫灌的货币政策,而中国人民银行并无继续实行宽松货币政策。中性偏紧的货币政策成为后疫情时代的货币政策主线,防止经济复苏后的通货膨胀的走高,维持经济稳定发展。于是,M1与M2增速都经历了先往上扬再下行的阶段。因为中性偏紧的货币政策,经济活力愈显不足。与经济活动联系紧密的M1增速近期表现愈加疲软。企业投资扩大再生产的意愿下降,选择将资金存入银行。M2则维持在相对稳定水平。

#02

【历史上的相关性】

用数据理解我国近十年M1-M2剪刀差

M1由流动中的货币与企业活期存款组成而M2由M1和个人储蓄和单位定期存款组成。M1更能反映现实购买力,相对于M2更“活”;而M2则反映潜在购买力,储蓄存款和定期存款无法即时转化为消费或者用于扩大再生产。M1-M2剪刀差则通过表示现实购买力相对于潜在购买力增长速度来反映实体经济相对于金融投资市场的繁荣程度。M1-M2剪刀差与M1增速高度吻合,且M1增速变动相对M2增速更为剧烈。十年M1-M2剪刀差走势告诉我们,剪刀差走势由M1增速走势主导。

2015-2016年,国内经济呈现冰火两重天:经济基本面不乐观但房地产经济繁荣,居民存款转换为房地产企业活期存款过程加快,房地产企业需要更多资金投资扩大再生产;央行数次降息降低企业活期存款持有现金的机会成本,在经济基本面遇冷的背景下,企业持有现金观望情绪浓烈,M1增速大增并曾上攀至25%的历史高点。2016年后半年2017年上半年,人民银行、银保监会出台金融监管政策,非标非银业务受限,企业融资渠道收缩。于是,M1增速迅速下挫。与此同时,国内“去杠杆“态势开始显现,银行借贷的监管压力加大,M2增速稳步下降。在这个阶段,M1-M2剪刀差完成了从双位正数到负数的显著转变。

2020年初至今,疫情期间出于央行刺激经济需求,M1、M2增速出现过较短时间的抬升。后因央行施行中性偏紧的货币政策,M1、M2增速出现回落。与15、16年类似,M1增速变动更为剧烈,而M2增速则是呈现长期的、缓慢的下行的特征。

理解M1-M2剪刀差变动,需要理解其反映的经济信息,特别是具有先行性的变量。本文通过选择近十年M1-M2剪刀差的数据,试图寻找与此相关的变量,并试图寻找和解释其内在关联的逻辑。

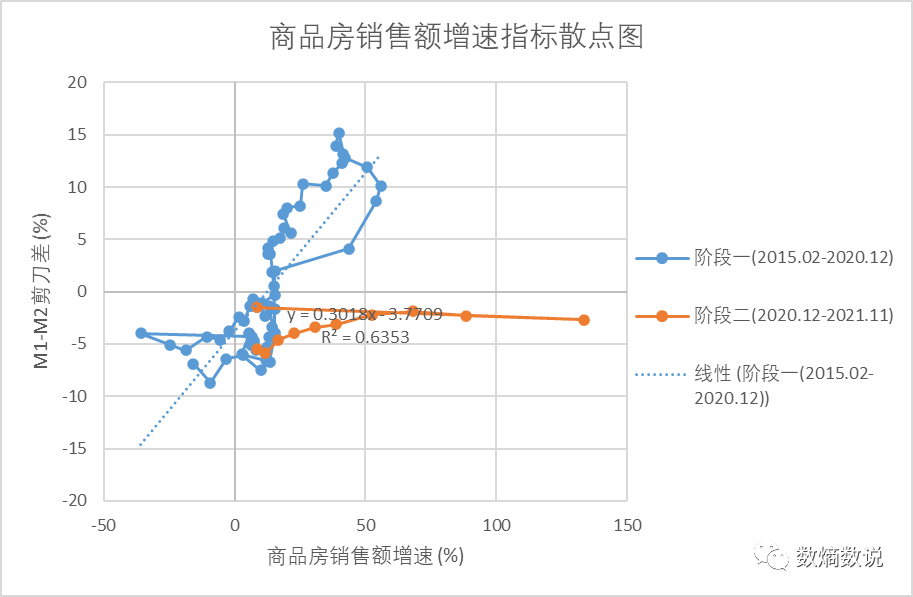

近六年数据挖掘发现全国商品房销售额增速与M1-M2剪刀差高度相关

我们通过数熵数字科技的大数据+AI数据挖掘平台里的相关性数据挖掘发现,近六年全国商品房销售额增速与M1-M2剪刀差呈现同期共振特征。

图2:近6年全国商品房销售额增速与M1-M2剪刀差线性拟合图

(数据来源:数熵数字)

图中显示,散点走势从左下开始、再向右上、最后回归左下。其中,在散点走势后半部分(笔者将其分为第二阶段),商品房销售额增速出现数个过高的异常值,对散点走势图变量的拟合效果影响巨大。为了避免数个异常值对整体拟合效果产生的负面效果,笔者选择剔除此数个异常值。最后,我们通过数熵数字科技的大数据+AI数据挖掘平台里的相关性数据挖掘发现近六年全国商品房销售额增速与M1-M2剪刀差呈现高度正相关,相关性高达0.797。

在第一阶段5年的跨度中,M1-M2与商品房销售额增速同步走高与走低,反映出两个变量内在紧密的联系。前文提到,M1-M2剪刀差主要由M1增速走势主导,而M1包含占比较小的流通中的现金以及占比较大的企业活期存款。所以,商品房销售额增速通过企业活期存款与M1增速呈现高度相关关系:在商品房买卖交易达成后,居民存款转变为企业活期存款,间接推高M1规模,M1增速也同样走高。

第二阶段中,因疫情影响,2019年年初全国商品房销售额增速断崖式下跌。受到基数效应影响,2020年年初全国商品房销售额增速激增。虽然过高的增长率破坏了长期以来与M1-M2剪刀差的拟合效果,但两者依旧呈现正相关性,相关性为0.5。

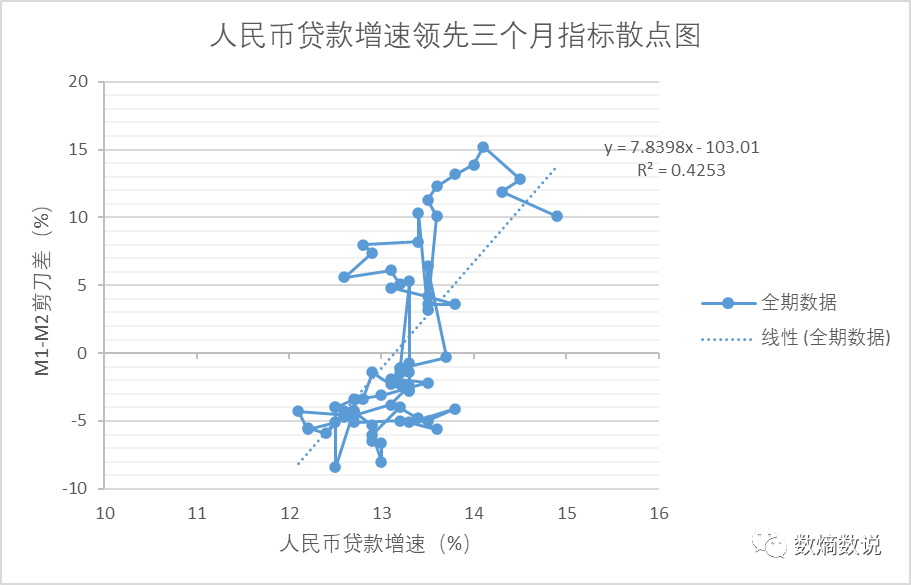

近五年数据挖掘发现人民币贷款增速与M1-M2剪刀差相关

我们通过数熵数字科技的大数据+AI数据挖掘平台里的相关性数据挖掘发现,近五年人民币贷款增速具有先行我国M1-M2剪刀差三个月的特征。

图3:近5年人民币贷款增速与M1-M2剪刀差线性拟合图

(2016.01-2021.11)

(数据来源:数熵数字)

我们通过数熵数字科技的大数据+AI数据挖掘平台里的相关性数据挖掘发现,近五年人民币贷款增速具有先行我国M1-M2剪刀差三个月的特征,相关性达0.652。图中显示,散点图走势表现出从右上向左下,最后在左下部分聚集的特征。随着时间的推移,人民币贷款增速和M1-M2剪刀差都呈现缩减的态势,两者共同反映国内经济走弱的态势。

研究表明,当国内企业对经济有消极的预期,则会减弱借贷意愿,更倾向于将资金用于储蓄而不愿加大投资扩大再生产。随着居民和企业活期存款和现金减少,对经济活动更敏感的M1增速下行,M1-M2剪刀差进一步缩小甚至下探至负数。

_ | 人民币贷款增速(%) | ||

>13.5% | ≤13.5% | ||

M1、M2剪刀差 | >0% | 9次 | 14次 |

<0% | 3次 | 42次 | |

表1:人民币贷款增速与M1-M2剪刀差关系汇总表

(数据来源:数熵数字)

根据表1,我们可以看出,当先行表现3个月的人民币贷款增长低于13.5%,未来三个月M1-M2剪刀差42/56概率处于负数,即M1增速小于M2,反映出市场经济活力欠缺,企业经营融资、缺乏积极性。相反,当人民币贷款增长高于13.5%,未来三月M1-M2剪刀差9/12概率处于正数,即M1增速高于M2,反映出市场经济活力充足,企业热衷于投资扩大再生产。根据历史经验,我们可以做出判断:鉴于当前人民币贷款增速低于13.5%,三个月后M1-M2剪刀差大概率处于负数,经济活力依旧欠缺。

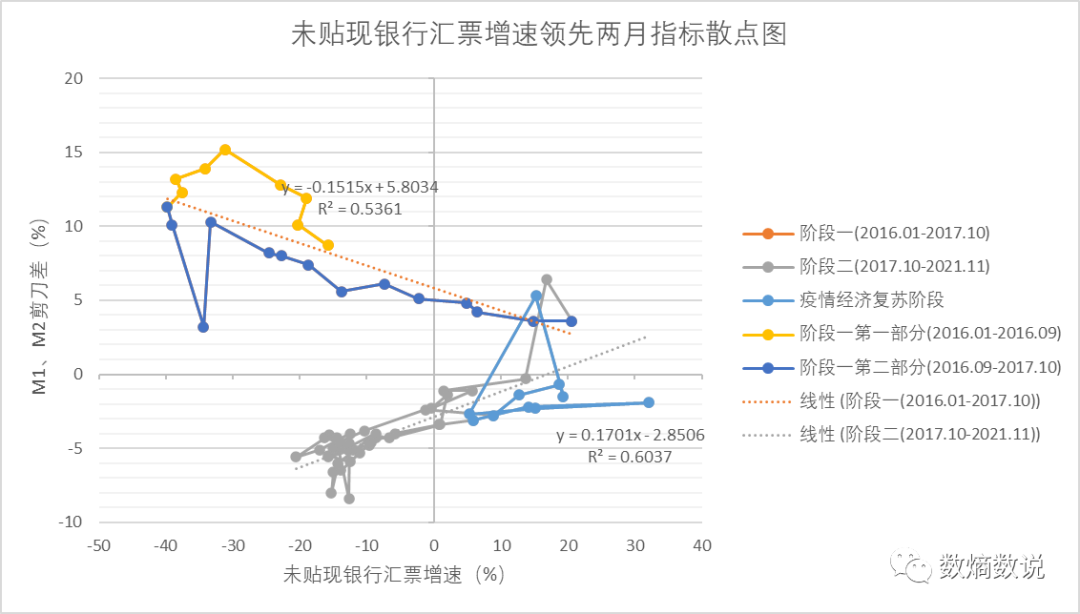

近五年数据挖掘发现未贴现银行承兑汇票增速与M1-M2剪刀差相关

我们通过数熵数字科技的大数据+AI数据挖掘平台里的相关性数据挖掘发现,近五年未贴现银行汇票增速具有先行我国M1-M2剪刀差两个月的特征。

图4:近6年未贴现银行承兑汇票增速与M1-M2剪刀差线性拟合图

(数据来源:数熵数字)

图中显示,散点图走势从左上向右下再向左下延伸,最后再向右上。走势图中经历了一轮相关性的转折,其中的逻辑的转变值得深入研究。

根据相关性可分为两个主要阶段:2016.01-2017.10为第一阶段,M1-M2剪刀差与先行两个月的未贴现银行承兑汇票增速呈负相关关系,相关性为-0.732;2017.10-2021.11为第二阶段,M1-M2剪刀差与先行两个月的未贴现银行承兑汇票增速呈正相关关系,相关性为0.777。通过团队深入研究,尽管在第一阶段M1-M2剪刀差与未兑现银行承兑汇票增速呈现负相关,其散点图走势依旧反映短期内的逻辑转变 (未贴现银行汇票增速先减后增)。所以,我们将第一阶段分为两个部分:第一部分为2016.01-2016.09,第二部分为2016.09-2017.10。

在第一阶段第一部分阶段中,房地产市场火热但经济整体遇冷,企业利润增速在16年年初触顶,开始下降。企业对实体经济持悲观预期,开始调动现金对抗经济下行的风行,对尚未贴现的汇票进行贴现成为选择,企业活期存款资金规模上升,通过M1增速上升间接拉大M1-M2剪刀差。同时,票据市场风险事件频发,中国农业银行和天津银行等爆出金额巨大风险事件,合规风险陡然上升。于是,监管部门开始加强监管,维稳票据市场。2015年12月31日,银监会出台《中国银监会办公厅关于票据风险提示的风险》,2016年4月27日,人民银行与银监会共同发布126号文,严格规范票据市场。在监管压力下,未贴现银行承兑汇票增速处于萎靡状态。于是,未贴现银行承兑汇票增速在下降的同时,M1-M2剪刀差继续走阔,两者呈现负相关关系。

在第一阶段第二部分中,监管机构出台政策,企业利润下降叠加融资渠道收缩。同时,国家开始“去杠杆”,进一步降低经济发展过程中出现系统性风险的概率。首先,票据市场在政策规范市场后开始回暖,未贴现银行承兑汇票增速回暖。其次,在国家政策调控下,基建、制造业投资增速回升,预期到剪刀差再次走阔,企业投资扩大再生产意愿开始增强,受到基数效应影响,未贴现银行承兑汇票增速猛增。但是,在经历了15、16年高M1增速后,17年M1增速受到基数效应影响,并未表现出特别明显的增速上扬态势,于是M1-M2剪刀差承压缓慢下行,但依旧呈现正数,表明实体经济活力充足,基本面向好。在此部分,M1-M2剪刀差和未贴现银行承兑汇票呈现负相关。

在第二阶段,散点走势开始向左下移动,M1、M2增速和未贴现银行汇票承兑增速呈现正相关。在此阶段,监管政策密集出台,规范票据市场的需求日渐迫切。2017年3月27日,央行发布《中国人民银行关于实施电子商业汇票系统移交切换工作的通知》,决定将电子商业汇票系统(ECDS)于10月移交上海票据交易所运营并由上海票据交易所在人民银行指导下开展ECDS系统参与者的准入、变更和推出申请的受理和审核工作。在监管压力升级的背景下,未贴现银行承兑汇票增速回暖迹象消散,并再次呈现颓势。在指标散点图中,2017年10月之所以成为转折点,与监管政策关系密切。

_ | 未贴现银行承兑汇票增速 | ||

>0% | ≤0% | ||

M1、M2剪刀差 | >-3% | 18次 | 2次 |

≤-3% | 3次 | 28次 | |

表2:M1-M2剪刀差与未贴现银行承兑汇票增速关系图

(2017.10-2021.11)

(数据来源:数熵数字)

同时,企业预期经济基本面走弱,活力下降,投资扩大再生产意愿减弱,未贴现银行承兑汇票增速放缓,M1-M2剪刀差继续收紧。在这一阶段,我们可以看到,以未贴现银行汇票增速为0%为界限,M1-M2剪刀差呈现两极分化的表现。当汇票增速在0%以上,M1-M2剪刀差18/21概率在-3%以上;相反,汇票增速在0%以下,M1-M2剪刀差28/30概率处于-3%以下,反映经济基本面进一步恶化。未贴现银行承兑汇票增速和M1-M2剪刀差在疫情复苏阶段表现出回暖迹象,未贴现银行承兑汇票更是表现出双位数增速,不过这仅是昙花一现:货币政策回归常态后,两者回归负数,经济基本面亟待提振。

#03

结论

我们通过数熵数字科技的大数据+AI数据挖掘平台,梳理了M1-M2剪刀差与房地产市场热度和实体经济资金需求的关系,总结如下表:

相关市场活动 | 代表变量 | 关系类别 | 时间维度 | 规律 |

房地产市场热度 | 全国商品房销售额增速 | 相关性 | 同期 | 相关性: 0.797 (第一阶段) |

实体经济资金需求 | 人民币贷款增速 | 相关性 | 领先 三个月 | 相关性: 0.652 (全期) |

实体经济资金需求 | 未贴现银行承兑汇票增速 | 相关性 | 领先 两个月 | 相关性: -0.732 (第一阶段) 0.777 (第二阶段) |

表3 研报结论 (数据来源:数熵数字)

特别提示

本文采用数据来自数熵数字科技的大数据+AI数据挖掘平台。该平台基于对历史数据的搜索挖掘,是一种回顾历史,对数据在历史呈现上的归纳总结,不代 表未来的数据或经济规律会完全复制。虽然有人还说过历史不会重复,但会经 常押韵。哪怕就韵律这一点,本文也不敢妄自论断。