数熵数说 · M2增长率

|事件|

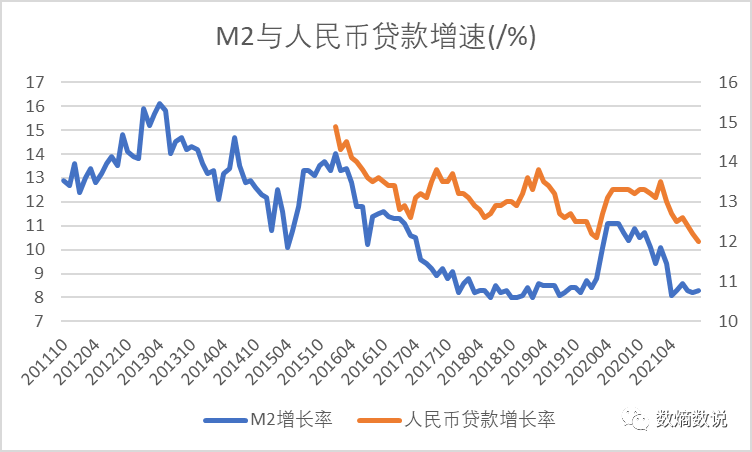

2021年11月,我国M2余额235.6万亿元,同比增长8.5%,增速分别比上月末和上年同期低0.2%和2.2%。

疫情造成的M2增长率异常上升波段已经过去,M2增长率回归疫情前的水平。

我国M2增长率经历了近10年的下降期,近4年增长率保持相对稳定,在8%-8.5%区间内波动。

M2增速下降是央行通过调控房地产市场实现我国经济去杠杆的有效成果

21世纪以来,我国货币供应以高于实体经济的增速上升,是国家经济不健康的迹象。这很大程度上是房地产市场的野蛮生长造成的。为防止系统性金融危机发生,去杠杆是我国长期以来经济政策的目标。近十年去杠杆成效显著,货币供应的增长得到有效控制。然而,目前我国M2的增长率仍高于货币需求,与实体经济发展不匹配。而近四年M2增长率的平缓走势显示,我国货币调控政策到达了新的瓶颈,去杠杆仍是当务之急,情况不容乐观。

银行业借贷活动、房地产业投资活动和国际金融市场活动都显著领先于M2增长率

通过数熵数字科技的大数据+AI数据挖掘平台对对海量数据进行挖掘,结果显示银行业与人民币呈现相关关系,银行业存款类金融机构往来金额、房地产商业营业用房投资增速和外币贷款增速分别领先M2增长率两个月、三个月和一个月,相关性都显著。

#01

【现在】

M2增长率走势解读

2021年11月末,我国M2(广义货币)余额235.6万亿元,同比增长8.5%,增速分别比上月末和上年同期低0.2%和2.2%。从中期趋势看,M2与人民币贷款增速都有所回落。M2增速已经回到疫情前8%~9%的平稳区间。

21世纪以来,我国经济迅猛发展,这也促进了我国M2供应量的高速增长,以至于到了脱离实体经济的程度,M2/GDP比率持续偏高。

图1:近10年我国M2增长率走势图 (数据来源:数熵数字)

面对M2增长率持续居高不下的问题,央行从2015年开始实施偏紧缩的货币政策,着力调控我国货币增长。从图中趋势可以看到,这一货币政策非常有效,我国的M2增速从不合理的高位逐渐回归了较平稳的8%~9%区间。即使2019年底爆发的疫情对货币政策的实施产生了扰动,M2增长率一度返回10%以上,随着疫情逐步受控,经济秩序恢复,M2的增长率也回归到疫情前的稳定区间内。今后的货币政策方向会是什么?M2增长率还会继续下降吗?这一系列问题的分析和解答都要建立在对央行生产货币的原理和货币政策运作机制的理解之上。本报告将试为读者形成自己的理解提供参考。

#02

【历史上的相关性】

用数据理解我国近十年的M2增长率

通过使用数熵数字科技的大数据+AI数据挖掘平台里的相关性分析功能,发现除了人民币贷款、社会融资金额和M1供应量等显而易见的变量外,存款类金融机构往来活动、房地产市场投资活动和国际金融市场活动也和我国M2增长率有关,这使我们能更深入理解我国过往十年货币政策的运作模式和规律,无论是对政策制定者还是宏观经济的预测都有一定参考意义。

以下将从这三个市场活动展开分析。

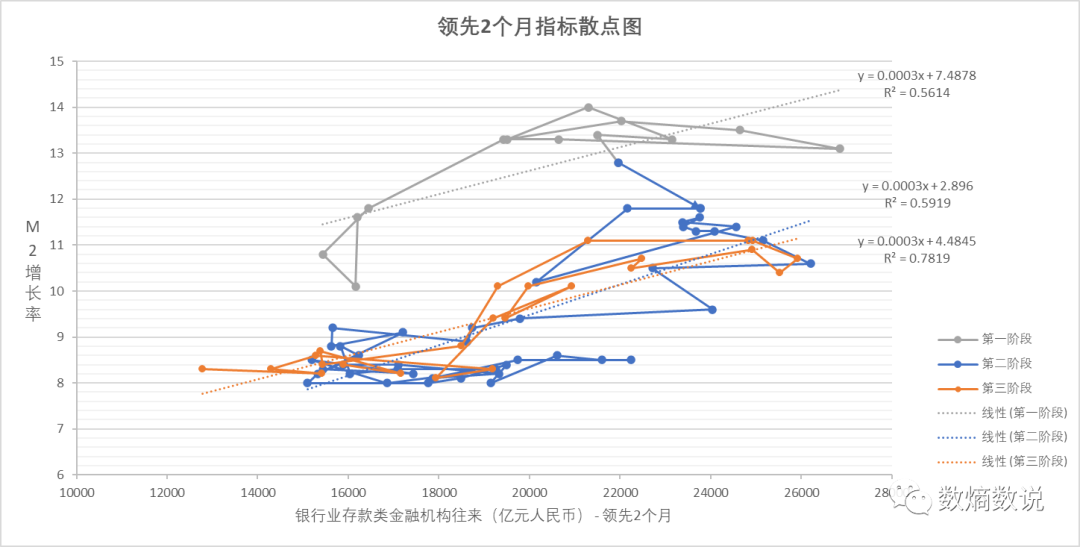

近72月数据挖掘发现M2增长率与金融机构往来活动相关

通过使用数熵数字科技的大数据+AI数据挖掘平台里的相关性分析功能,发现近72个月来,银行业存款类金融机构往来借贷金额(以下简称“金融机构往来”)具有先行于我国M2增长率2个月的规律。将时间轨迹分为三段,可以看到两个变量之间都呈显著的正相关,相关性分别为0.7492,0.7894,0.8842,每个阶段相关程度不断提升。

如图所示,在研究期的第一阶段(2015.01-2016.02),金融机构往来与M2增长率就已经呈现可觉察的正相关性了。2016年初,表示规律的时序路径发生了漂移,但在转折点后仍保持原有正相关性,且相关性更强。去到第三阶段(2019.08-2021.07),银行业的借贷市场活动和国家货币供应量的关系延续了第二阶段的规律(第二阶段和第三阶段拟合线基本重合),相关性也进一步加强。

图2:近72月金融机构往来与M2增长率线性拟合图

(数据来源:数熵数字)

根据百度百科的定义,金融机构往来的科目主要包括下面五部分:

1.各银行按国家规定存入中国人民银行的准备金;

2.人民银行对各商业银行的贷款;

3.各银行在结算过程中相互占用的资金;

4.拆借。金融机构之间的相互借贷行为;

5.再贴现,是商业银行办理票据贴现业务后,如自身资金紧张,可将通过办理贴现取得的票据转让给人民银行,由人民银行按票据面值和规定的利率扣除贴现日至票据到期日的利息后,将票面余额支付给商业银行,待票据到期后,人民银行按票据面值向商业银行兑取现款。

(摘自百度百科“金融机构往来”条目)

在上面五部分中,第一个就是存款准备金,即基础货币或者高能货币(high-powermoney),是银行开展一切信贷扩张的最低资产储备要求。在三个阶段的每个阶段,这个值和M2增长率都保持固定的系数0.0003,即金融机构往来每增加10000亿元,M2增长率就提高3%。另一方面,第一阶段和第二、三阶段比较可以看出,曲线的斜率保持0.0003不变,只是向下平移了3%。以金融机构往来金额为16000亿元为例,第一阶段对应的是10.5%左右的M2增速,而在往后的阶段,M2增速只在8%左右。这个事实与降准理论上的作用是相反的,个中缘由尚待深究。欢迎读者留言或者来信讨论。后期会就此作后续报告。

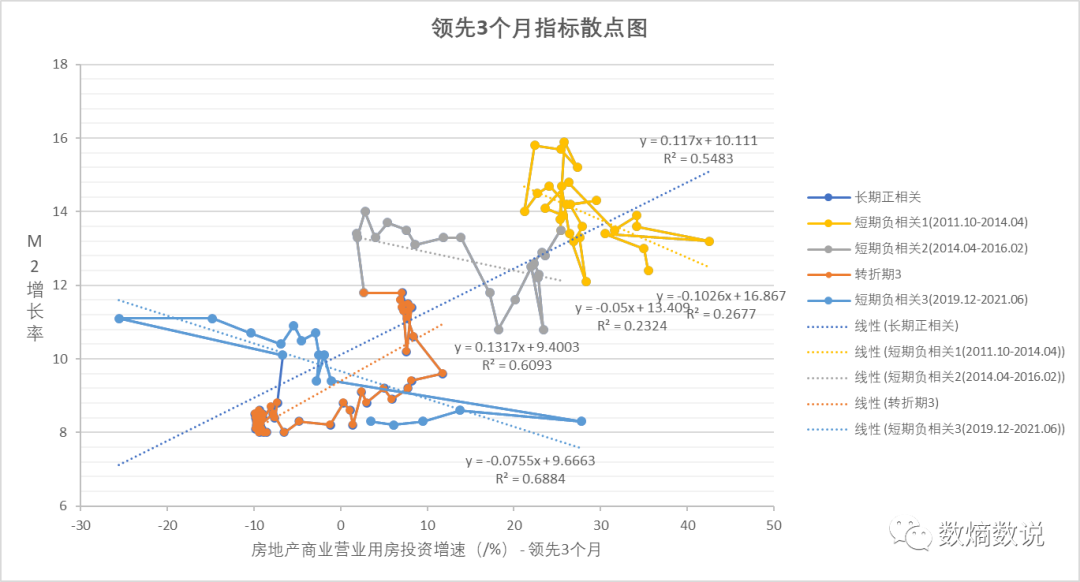

M2增长率与房地产市场长短期规律背离

我们使用数熵数字科技的大数据+AI数据挖掘平台分析近10年数据,发现多个房地产市场活动指标与M2增长率之间呈现类似的规律,长期相关性与短期相关性都相当显著,但相关性符号相反。以下以房地产商业营业用房投资增速为例,其他相关变量关系规律和分析与此变量类似,关系图详见附录。

图3:近10年房地产商业营业用房投资增速与M2增长率线性拟合图

(数据来源:数熵数字)

从长期角度分析,房地产商业营业用房投资增速领先M2增长率3个月,两者正相关性显著,相关性系数为0.7404。划分图中几个明显的周期,可以初步发现,大周期由若干个小周期组成。使用数熵数字科技的大数据+AI数据挖掘平台计算每一个小周期数据的相关性,结果显示,近十年数据呈现出三个明显的小周期,起止时间分别是2011.10-2014.04,2014.04-2016.02和2019.12-2021.06。每个小周期都呈现显著负相关性,相关性系数分别为-0.5174,-0.4821和

-0.8297。

如前文所述,央行通过市场控制流动性、供给货币的政策主要通过银行借贷实现,而房地产贷款在我国社会融资占有不可忽视的比例,这是长期不变的事实,因此,长期来看,房地产市场活动指标与M2供应量的增长所显现的显著正相关是无可避免的,要控制货币供应过分增长,就不得不压制房地产市场的发展。

在每一个政策周期内,房地产业投资者预测到政策将要落地、对投资预期不乐观时,往往预先将部分资金撤出房地产的投资计划,转为存款或其他流动性较强的短期投资,以待更好的投资时机,造成M2增速上涨。当调控政策的实施造成房地产投资市场过冷时,政府出台产业刺激政策,预判到政策风向的投资者又将资金重新投资到房地产市场上。这是一个企业与政策制定者相互博弈的过程,解释了曲线上的每一个小周期。

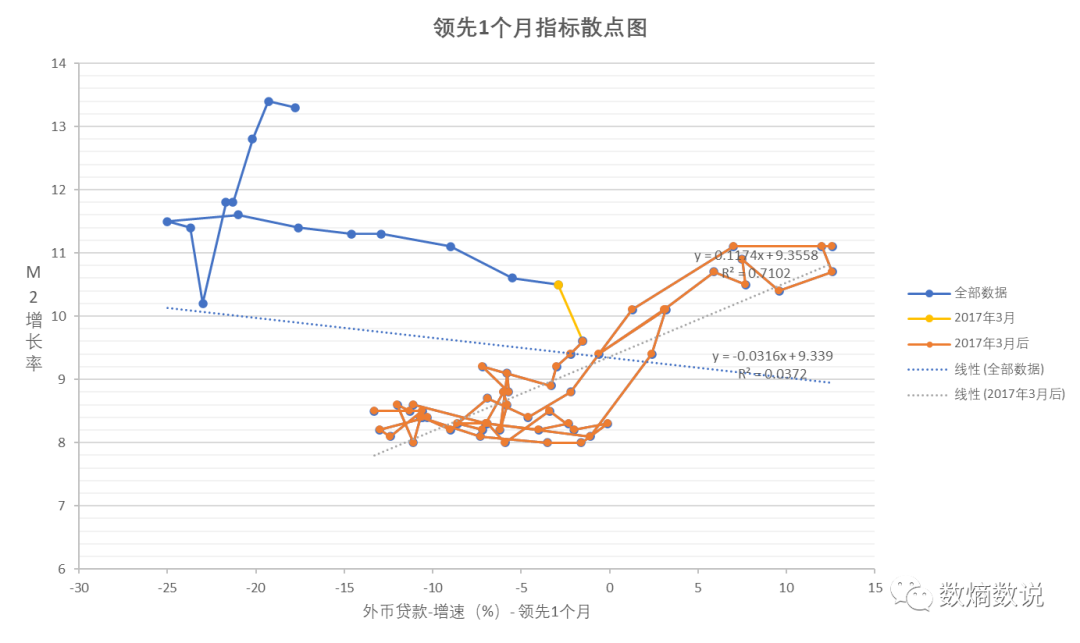

M2增长率与国际金融市场关系受政策影响

我们使用数熵数字科技的大数据+AI数据挖掘平台分析近10年数据,发现外币贷款增速领先M2增长率1个月产生变化,两者之间存在显著的短期相关性,虽然从长期来看,外币贷款与我国M2增长率间没有显著的相关性,但从路径图的分析中,我们仍能得到一些有趣的结论。也许正是国际金融市场瞬息万变的外表掩盖了它与国内货币金融市场之间内在隐晦的联系。

图4:近10年外币贷款增速与M2增长率移动路径图与线性拟合图

(数据来源:数熵数字)

如上图所示,2017年3月前,外币贷款增速和M2增长率之间存在明显移动路径,此后外币贷款增速和M2供应量增速进入新的阶段,从散点图可以看出两者呈正相关关系。使用数熵数字科技的大数据+AI数据挖掘平台分析2017年3月以后的变量取值数据,结果证明观察到的正相关性是显著的,相关性系数为0.8427。

2016年12月,央行通过了《金融机构大额交易和可疑交易报告管理办法》,法令在2017年7月1号开始施行,将旧政策单日人民币交易上限从“20万元人民币(5万澳元/美元或等值)”调为“5万人民币(1万澳元/美元或等值),而且法令要求大额汇款需要上报。通过换汇进行资产配置的自由度大幅下降。政策环境下,部分外汇资产配置需要的个人或机构投资者转而采取”内存外贷”的资产配置策略。这也许解释了2017上半年后外币贷款和M2增长率进入的新阶段。

上图显示出的两者的关系远不单纯是相关。图上(0,9.5)一点应该引起关注。以2017年3月后的数据为分析总体,分析团队作了简单的统计,结果如下页表所示。由表中数据易得,如果外币贷款在增加,那M2增长率极大概率在9.5%上,反之M2增长率在9.5%以下。结合外币贷款市场先行于M2增长率1个月的事实,可以推测这是市场上货币投机者或套期保值者操作所致。如果投资者预期M2将以较高幅度上涨,外币将升值,投资者增加当期外币贷款,以节省贷款成本。

M2供应量增速 | 外币贷款增速 | |

超过0% | 不超过0% | |

超过9.5% | 11 | 1 |

不超过9.5% | 1 | 40 |

结论成立概率 | 91.67% | 97.56% |

表1:2017年3月后外币贷款增速与M2增长率关系汇总表

(数据来源:数熵数字)

#03

结论

我们通过数熵数字科技的大数据+AI数据挖掘平台,梳理了M2增长率与银行业借贷活动、房地产业投资活动和国际金融市场活动的关系,总结如下表:

相关市场活动 | 代表变量 | 关系 类别 | 时间维度 | 规律 |

银行业借贷活动 | 银行业存款类金融机构往来 | 相关性 | 提前 两个月 | 相关性: 0.7492(第一阶段), 0.7894(第二阶段), 0.8842(第三阶段) |

房地产业投资活动 | 房地产商业营业用房投资增速 | 相关性 | 提前 三个月 | 相关性: 0.7404(长期) 相关性: -0.5174,-0.4821, -0.8297(短期) |

国际金融市场活动 | 外币贷款增速 | 相关性 | 提前 一个月 | 相关性:0.8427(施行外汇管制后) |

表2研报结论 (数据来源:数熵数字)

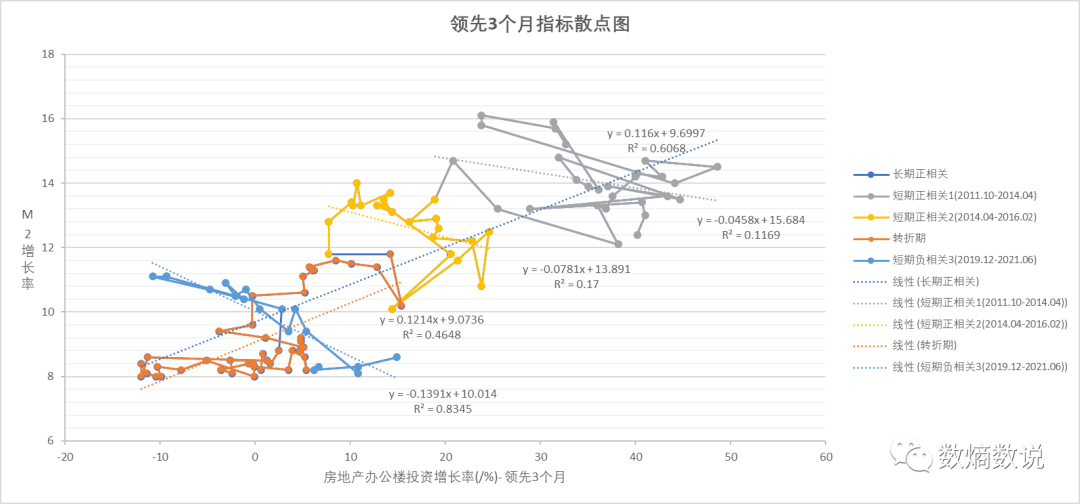

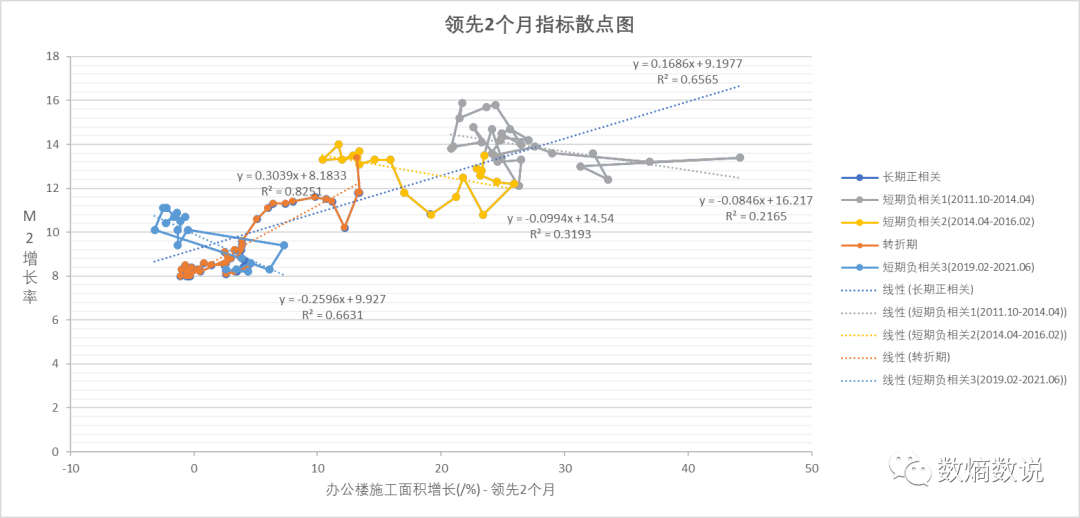

附录

图5近10年房地产办公楼投资增长率与M2增长率线性拟合图

(数据来源:数熵数字)

图6近10年办公楼施工面积增长率与M2增长率线性拟合图

(数据来源:数熵数字)

特别提示

本文采用数据来自数熵数字科技的大数据+AI数据挖掘平台。该平台基于对历史数据的搜索挖掘,是一种回顾历史,对数据在历史呈现上的归纳总结,不代表未来的数据或经济规律会完全复制。虽然有人还说过历史不会重复,但会经常押韵。哪怕就韵律这一点,本文也不敢妄自论断。