数熵数说 · 人民币汇率走强

|事件|

2015年8月11日,中国央行宣布调整人民币对美元中间报价机制:做市商参考上日银行间外汇市场收盘汇率,向中国外汇中心提供中间价报价。

近期人民币汇率升值迅猛,人民币对美元一度突破6.36,创三年半来新高。

2020年年初以来人民币快速升值引发监管担忧,央行年内两次提高金融机构外汇准备金率。

人民币过快升值是汇率过度偏离本国经济基本面的重要信号

外汇存款准备金率是重要的宏观审慎政策工具。今年6月和12月,央行上调外汇存款准备金率2个点后再度上调2个点,凸显了对人民币过快升值的担忧以及央行稳定汇率走势的决心。上调外汇存款准备金率将收紧境内外汇供给和流动性,减轻人民币供给相对于外汇供给偏紧的压力,从而减轻人民币升值压力,有利于人民币对美元汇率维持在合理均衡的区间中。

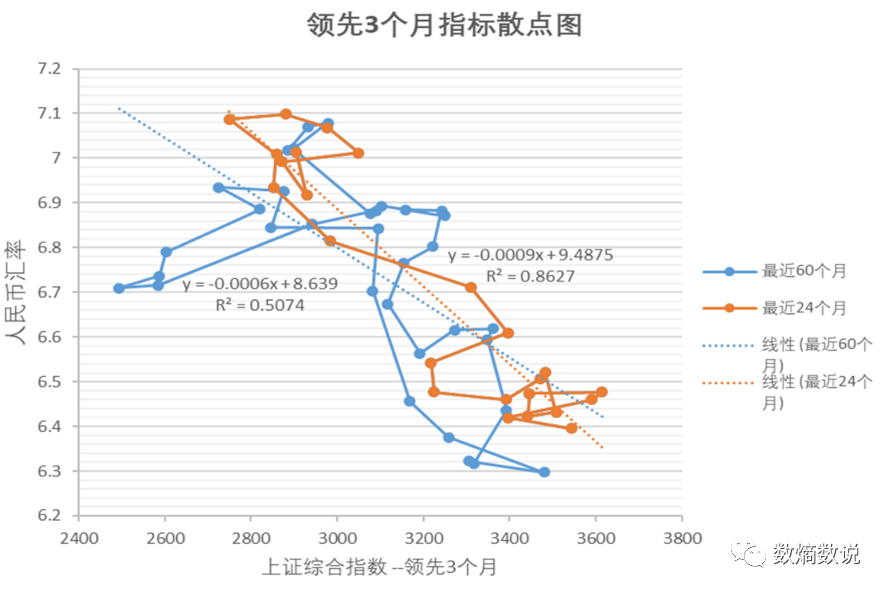

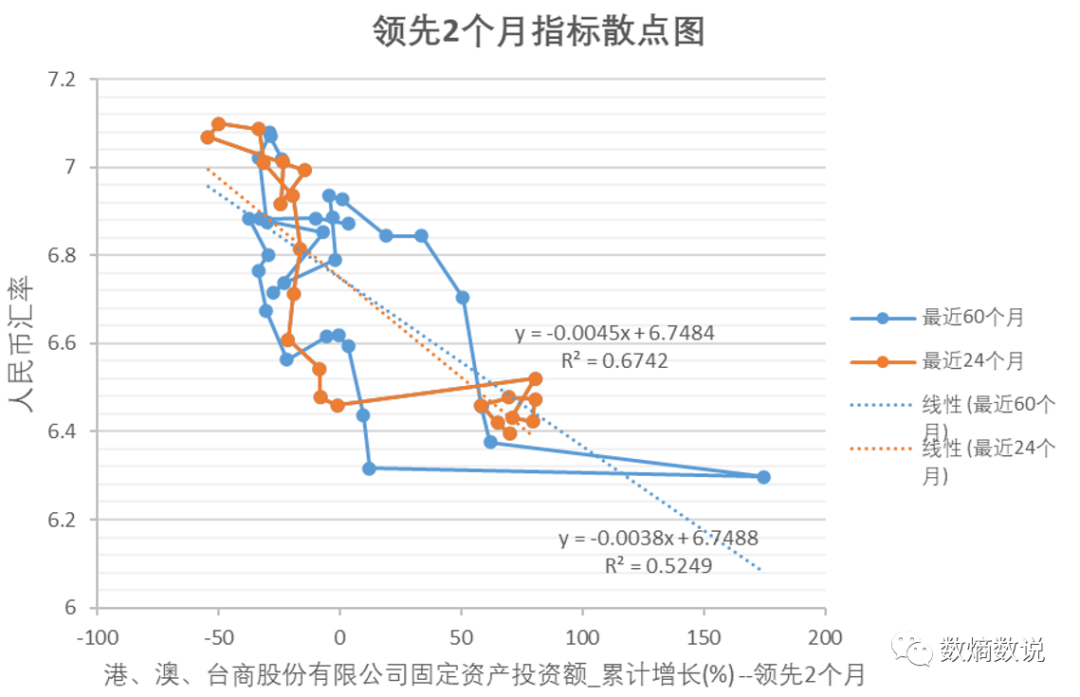

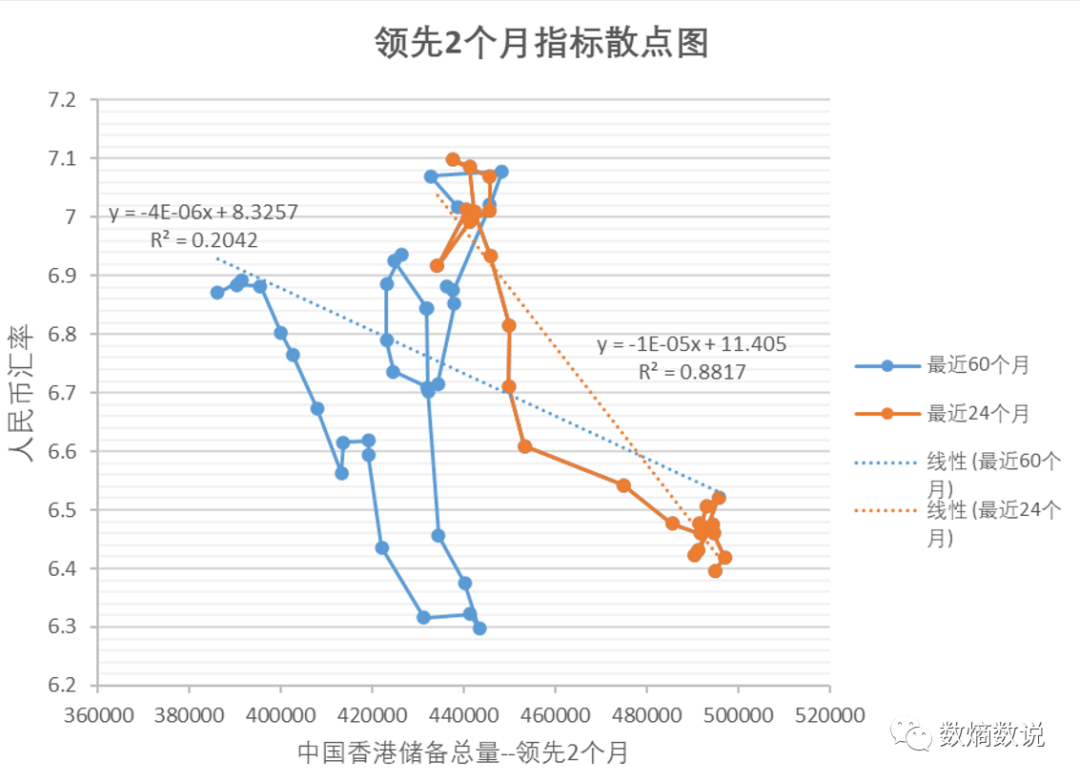

港、澳、台股份有限公司在岸固定资产投资累计增长率与香港外汇储备具备先行人民币汇率两个月的特征;上证综指则具备先行人民币汇率三个月的特征

通过数熵数字科技的大数据+AI数据挖掘平台对与人民币呈现相关关系的变量进行数据挖掘发现,在相关性方面,反应离岸市场对在岸投资情绪的港、澳、台股份有限公司在岸固定资产投资累计增长率与香港外汇储备存在领先于人民币汇率变动两个月的特征。反应资本市场对国内金融/工业/消费行业为主的预期的上证综指则便显出领先于人民币汇率变动三个月的特征。

#01

【现在】

人民币汇率走势解读

图1:近五年人民币汇率 (数据来源:中国外汇交易中心)

人民币快速升值是近期外汇市场的焦点,尤其是从9月下旬以来,人民币继续走高,人民币对美元及美元指数呈现双双上涨态势。12月8日,在岸、离岸人民币对美元汇率盘中双双升破6.35关口,站上2018年5月以来高位。

人民币快速升值引起监管关注。5月21日,国务院金融稳定发展委员会召开第五十一次会议,要求进一步推动汇率市场化改革,保持人民币汇率在合理均衡的水平上的基本稳定。

6月10日,人民银行副行长、外汇局局长潘功胜在第十三届陆家嘴论坛上表示将加强宏观审慎管理和预期引导,并重申保持人民币汇率在合理均衡水平上的基本稳定的目标。

12月13日,人民银行党委召开扩大会议再次表示对人民币快速升值的关注:增强人民币汇率弹性,保持人民币汇率在合理均衡水平上的基本稳定。

#02

【历史上的相关性】

用数据理解我国近五年的人民币汇率

通常来说,一个国家的汇率水平是其国际收支、货币供给、汇率政策和对市场的干预与政治因素的结合。当汇率出现过快升值或贬值,则释放出其偏离国际收支、货币供给、汇率政策和对市场的干预与政治因素中的一项或多项的信号。

在“811汇改”之后,人民币汇率市场化程度进一步加强,更能反映其真实的供需关系。从16年到18年年初,国内延续了对美国的高额贸易顺差,外汇流入造成境内外汇流动性相对过剩以及人民币供给的相对偏紧。人民币维持走强趋势,在2018年年初曾下探至6.2的水平。特朗普政府上台后,于2018年3月宣布制裁,中美贸易战打响。至2019年夏季,美国启动三轮加征关税,对中国多种出口商品加征25%的关税。鉴于日渐严峻的外贸状况,中国央行实行汇率调控,开启一轮人民币贬值期,一定程度对冲了美国贸易制裁对我国出口企业造成的损失。2020年疫情爆发。国内疫情控制卓有成效,国内经济率先恢复,经济基本面向好。海外疫情反复,供应链恢复一直受阻。在此背景下,国内贸易顺差迅猛增长,人民币开启一轮升值期。

理解人民币过快升值,需要理解与人民币汇率波动相关的变量,尤其是具有先行性的变量。同时,分析相关变量的过程能够帮助我们更好进行课题研究、宏观分析和企业决策。本文选择“811”汇改之后近五年(2016.11-2021.11)的人民币对美元中间价数据,通过数熵数字科技的大数据+AI数据挖掘平台对与人民币相关的变量进行数据匹配,试图寻找与人民币相关且合理的变量。

近五年数据挖掘发现人民币汇率与上证综指相关

我们通过数熵数字科技的大数据+AI数据挖掘平台里的相关性数据挖掘发现,近五年上证综指具有先行我国人民币汇率三个月的特征,相关性为-0.71,且近两年(2019.11-2021.11)上证综指与人民币汇率高度相关,相关性达到-0.928。这是非常典型的股市-经济-汇率在时间顺序上的表现。

图2:近五年人民币汇率与上证综指相关性 (数据来源:数熵数字)

图中显示,散点走势从图中的中部开始,先向右下、再向左上、最后向右下部移动。

研究表明:上证综指作为反映资本市场对国内金融/工业/消费行业为主的经济基本面预期的宽基指数,其在与人民币汇率的匹配中呈现先行三个月的特征,表现出市场上“聪明钱”的特征。一定程度上,上证综指会受到人民币汇率走强预期的影响。人民币汇率走强是国内出口乃至经济基本面走强的结果。以2020年5月开始为例,一方面央行实行宽松货币政策,另一方面国内经济开始复苏,看多国内经济的流动性注入资本市场,推高上证综指。随后,经济恢复带来的强劲出口引导人民币走强。当人民币开始走强,投资者预期人民币继续走强,国内经济基本面继续向好,上证综指继续走高,形成正反馈。

其次,国内经济回暖之后的出口回暖以及出口回暖之后的人民币走强,都需要一定时间去传导,并非是件一蹴而就的事。

近五年数据挖掘发现人民币汇率与港澳台商股份有限公司固定资产投资相关

我们通过数熵数字科技的大数据+AI数据挖掘平台里的相关性数据挖掘发现,港澳台商股份有限公司固定资产累计投资增长与近五年人民币汇率具有先行两个月的关系,呈现负相关关系,相关性达到-0.724。近两年两者相关性加强,达到-0.821。

图3:人民币汇率与港澳台商股份有限公司固定资产投资额关系图

(数据来源:数熵数字)

图中显示,散点走势依旧遵循右下再左上再右下的规律。

研究表明:当港澳台商股份有限公司预期人民币走强,即国内经济继续保持活力,会继续加大投资。特别是疫情恢复以来,国内经济基本面向好,逐渐恢复到正常经济秩序。港澳台商企业一方面寻求稳定、有经济活力的市场避险;另一方面,希望在大陆市场寻求更高的投资回报率,分到疫情经济恢复的红利。

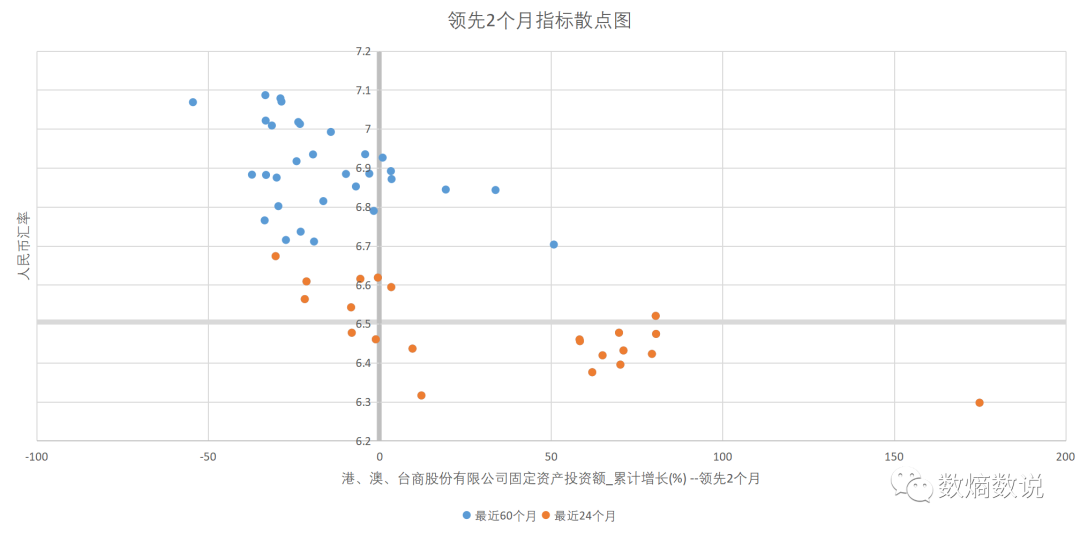

图4:人民币汇率与港澳台商股份有限公司固定投资增长十字图

(数据来源:数熵数字)

表1:人民币汇率与港澳台商股份有限公司固定投资增长统计表

根据上表,我们可以看出提前两个月表现的港澳台商股份有限公司固定资产投资额累计增长处于负数,即投资在减少,未来两个月的人民币汇率32/34的概率处在6.5以上;相反,提前两个月表现的港澳台商股份有限公司固定资产投资额累计增长处于正数,未来两个月人民币汇率12/20的概率处在6.5以下。基于当前港澳台商股份有限公司固定资产投资额累计增长为正,根据历史经验,我们可以做出判断:两个月后人民币汇率大概率在6.5以下,人民币汇率较强。

近五年数据挖掘发现人民币汇率与香港外汇储备总量相关

图5:人民币汇率与中国香港外汇储备总量关系图(数据来源:数熵数字)

图中显示,散点图走势从左侧部分开始,先向右下再向上再向右下,并维持在右下部分。

研究表明:在近五年人民币汇率走势中,从2016年11月到2018年3月、2020年5月到2021年11月,人民币汇率经历了两轮走强阶段。在这两轮人民币汇率走强的阶段中,香港外汇储备总量先行于人民币汇率两个月开始增加。其中原因值得深入研究,欢迎各位读者朋友一同探讨。

#03

结论

我们通过数熵数字科技的大数据+AI数据挖掘平台,梳理了人民币汇率与上证综指、港澳台商固定资产投资以及香港外汇储备总额的关系,总结如下表:

参数 | 关系类别 | 时间维度 | 简评 |

上证综指 | 相关性 | 提前 三个月 | 相关性:-0.712 (2016.11-2021.11) 相关性:-0.928 (2019.11-2021.11) |

港、澳、台商股份有限公司固定资产投资额 | 相关性 | 提前 两个月 | 相关性:-0.724 (2016.11-2021.11) 相关性:-0.821 (2019.11-2021.11) |

香港外汇储备总量 | 相关性 | 提前 两个月 | 相关性:-0.451 (2016.11-2021.11) 相关性:-0.938 (2019.11-2021.11) |

特别提示

本文采用数据来自数熵数字科技的大数据+AI数据挖掘平台。该平台基于对历史数据的搜索挖掘,是一种回顾历史,对数据在历史呈现上的归纳总结,不代表未来的数据或经济规律会完全复制。虽然有人还说过历史不会重复,但会经常押韵。哪怕就韵律这一点,本文也不敢妄自论断。

- 万物皆数,数造未来-